在短短 19 个月时间内,亚马逊市值增加了 2200 亿美元,相当于四个百度。然而,巴菲特和芒格的伯克希尔却选择无视,在补仓沃尔玛时,宁可毫不吝啬地赞美亚马逊 CEO 贝佐斯,也绝不愿意投入一分钱。以贝佐斯商业新哲学著称的亚马逊,究竟差在哪一环?

笔者试图先从芒格投资法入手了解亚马逊之局限,再倒推贝佐斯的商业新逻辑见识亚马逊之伟大。

一、为什么伯克希尔不投资亚马逊?

本周,美国五大科技公司陆续发布了第二季度财报,各有亮点。不过,我最关心的始终是亚马逊,这两年几乎所有人都认为,它是股神巴菲特和芒格投资史上的最大污点。

如你所知,他俩的伯克希尔投资了沃尔玛,而不是亚马逊。然而,两家公司近年的市值走势却是这样。

2014 年,贝佐斯被《哈佛商业评论》选为 100 位卓越 CEO 第一名,当选理由即股东回报率惊人:在调整国别后,1996 年到 2014 年的股东回报率,依然达到了 152 倍。

而且,这还不是终点。

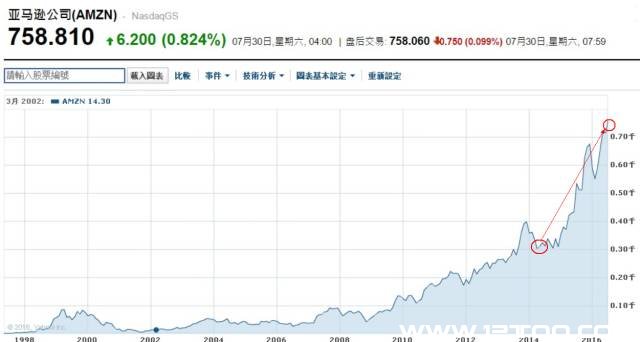

从 2015 年至今,短短 19 个月内,亚马逊的市值不仅超过了沃尔玛,还超过了伯克希尔。本周末亚马逊市值达到 3657 亿美元,比 2015 年第一个交易日的 1438 亿美元高出了 2200 亿美元。如果你对这个数字没有概念,可以把它想象成是四个“百度”。

如今,亚马逊的 Q2 财报似乎正在进一步垦实 3600 亿美元这一市值。业绩不仅大幅好于预期,而且连续第五个季度实现盈利,连续第三个季度刷新历史最高利润,收入获四年以来最快增长。

面对这支超牛成长股,为什么巴菲特和芒格选择放弃?回溯亚马逊的历史,以及巴菲特、芒格的投资标准,至少有三件事令我想不通。

1

如果说巴菲特和芒格曾经忽略过它,这实在说不通。亚马逊的爆发并非一朝之功,至少在 20 年前,成长之初,它就被人广泛地和沃尔玛作对比。

而且巴菲特和芒格有的是时间寻找安全边际。虽然亚马逊现在的股价很高,但是 20 年来曾出现多次超跌状态。只要他们想投资,就会有至少 3 个以上的合适机会,比如 2000 年科技泡沫破裂、2008 年金融危机。

更何况,他们的投资逻辑并非基于当下价格,而是未来价值。

2

在错过了 0 到 1400 亿美元的阶段后,当亚马逊率先进入云计算板块,为何仍没有引起巴菲特和芒格的重视?

要知道,一方面云计算具有长期成长性,另一方面亚马逊在云计算市场的市场地位远远领先于微软和谷歌。

事实上,在最近 19 个月的 2200 亿美元的暴涨中,AWS (亚马逊网络服务,即云计算业务板块)是重要估值元素之一。当 2015 年亚马逊第一次公布 AWS 业绩时 ,股价即暴涨了 14%。。

3

也许,唯一能解释的原因只有一条:他俩看不懂。两人都固守自己的能力圈,看不懂则不投资。

当然,他俩所谓的“看不懂”,和我们的理解不同。他们是说看不懂 10 年后这家公司的发展模式,无法预测 10 年后自由现金流,从而无法确定价值。他俩投资的特色是,通过预测未来现金流,选定 6~8 个成长股,然后长期持有。

这更加令人困惑。在了解伯克希尔的投资逻辑,以及贝佐斯的商业哲学后,你会发现,亚马逊简直就是为伯克希尔的投资条件量身打造。

贝佐斯在每年一度的致股东信后面,都会附带 1997 年那封。强调自己坚持长远价值,在优化财务报表和长期自有现金流的矛盾中,选择后者。回溯亚马逊 20 年的历史,他也的确是这么做的。

所以,面对这支超牛成长股,为什么巴菲特和芒格选择放弃?

二、如何在 1994 年规划亚马逊成为 2 万亿市值?

既然无法从亚马逊的历史以及巴菲特、芒格一些碎片化的投资标准中得到答案,我决定试着从芒格解决问题时的框架出发。

作为股神巴菲特的合伙人、智囊,芒格虽然低调得多,但却有着庞大而精密的投资逻辑。巴菲特从早期的格雷厄姆信徒转向如今我们熟悉的股神,受他影响最深。

《穷查理宝典》记录,在 1996 年的一场私密场合,芒格做了一个“关于现实思维的现实思考”演讲。

他自问:如果在 1884 年遇到可口可乐创始人,为了换取公司一半的股权,我将告诉对方如何用 200 万美元打造一家价值高达 2 万亿美元的企业?

然后使用了五个思维工具自答,完美阐释可口可乐 100 多年之后的现金流。

如果我们在 1994 年遇到贝佐斯,为了换取一半股权,将如何阐述:用 XX 元打造一家价值高达 2 万亿美元的企业呢?

在我看来,芒格的思维框架完全适用于这个问题,而且我们的问题更加简单,不用 100 多年那么久。

第一个思维工具

芒格:这个有用的观念跟伽利略的论断如出一辙。伽利略说,惟有数学才能揭示科学的真实面貌。这在乱糟糟的日常生活中同样有用。如果缺乏数学运算能力,在我们大多数人所过的生活中,我们将会像一个参加踢屁股比赛的独腿人。

2 万亿市值意味着什么?如果资本市场给你的 P/S 估值是 1 倍,那么你需要达到 2 万亿销售额。

假设到 2025 年,全世界 GDP 达到 100 万亿美元,其中 1/20 是由零售业的增加值贡献,那么零售业的增加值是 5 万亿美元。零售业销售额和增加值保持在 8:1,那么零售业的市场规模是 40 万亿美元。

在这个 40 万亿美元的市场规模中,假设电子商务的占比达到 50%,则全球电子商务的市场规模是 20 万亿美元,作为占有全球电子商务市场 1/10 的亚马逊,将实现 2 万亿美元销售业绩。

如果你能拥有 2 万亿美元销售业绩,那么 2 万亿美元的市值对你来说就太简单了。

(责任编辑:admin)